目次

- 1. はじめに

- 2. 所有権価格を求める不動産鑑定評価の方法

- 3. 借地権価格を求める鑑定評価の方法

- 4. 土地の賃料を求める鑑定評価方法

- 5. 建物の賃料(家賃)を求める評価の方法

- 6. 各論1-住宅地・商業地の更地としての土地価格を求める方法

- 7. 各論2-戸建住宅(土地及び建物)の所有権価格を求める方法

- 8. 各論3-居住用マンションで、専有部分が自用の場合(マンション所有者が自分で使用している場合)の、1部屋あたりの所有権価格を求める方法。

- 9. 各論4-店舗又はオフイスビルの「一棟全体の価格」を求める方法

- 10. 各論5-ゴルフ場(土地及び建物)の所有権価格を求める方法

- 11. 各論6-ホテルの「1棟全体の土地及び建物の所有権価格」を求める方法

- 12. 各論7-ショッピングセンタ-等の商業施設

- 13. 一般的なショッピングセンタ-等の商業施設のテナント賃料について(一般論)(参考)

1. はじめに

1. 土地や建物といった不動産の所有権価格、家賃、地代等の判断を行う不動産鑑定評価は、不動産の投資、開発、活用、管理、CRE.PRE戦略等の場面でも必要となる。不動産鑑定評価がなされる具体的な主要な場面は以下の通りである。

- (1). 所有時

- ・減損会計のための正味売却価格判定その他企業会計における時価評価

- ・企業価値評価の際の不動産時価判定

- ・その他

- (2). 取得、売却時

- (3). 法人の組織再編等

- ・現物出資、財産引き受け、会社分割、合併、M&A等

- (4). 賃貸借時

- (5). 相続時、事業承継時

- (6). 不動産投資、CRE・PRE戦略、不動産証券化

2. そこで、2以下で不動産鑑定評価基準による、実務的視点からみた不動産鑑定評価の概要を説明する。

また、不動産鑑定評価基準によらない価格等調査制度が制定されている。企業会計、CRE、PRE等の運営上での利用が期待される。

なお、不動産市場の国際化や多様な評価ニ-ズへの対応を背景として、現在、不動産鑑定評価基準等の見直しが検討されている(これについては、「第30回国土審議会土地政策分科会不動産鑑定評価部会の不動産鑑定評価基準等の見直しに係る中間報告書」参照)。

2. 所有権価格を求める不動産鑑定評価の方法

1. 評価方法一般

1. 不動産鑑定評価基準は、価格(所有権、賃借権等の権利の対価)判断の方法について、合理的市場における市場人は、対象不動産の費用性(再調達するといくらかかるか)、市場性(市場でいくらで取り引きされているか)、収益性(どれ位の収益が見込められるか)の3つの面から価格を考察する、という前提にたっている。

なお、不動産鑑定評価とは、不動産の有形的側面と権利の側面という2つの側面から考察するものである。

2. 不動産鑑定評価基準は、価格・賃料の判断の前提となる、想定された市場を、「現実の社会経済情勢の下で合理的と考えられる条件を満たす市場」と規定している。そこで形成されるであろう市場価値である。この点が基本である。すなわち、

- ア、現実の不完全な市場ではなく、かつ、経済学にいう完全市場でもない。

- イ、その市場価値はSOLLEN(あるべき価値)ではなく、SEIN(ある価値)である。

ただし、所有権価格についての限定価格とか、継続賃料についての差額配分法等においては、規範的側面も併存してくる。

3. 価格判断の方法について、不動産鑑定評価基準はつぎの3つの評価方法を規定している。

- ア、種類

- ・原価法

- ・取引事例比較法、開発法

- ・収益還元法(直接還元法とDCF法とがある) (注)なお、開発型証券化対象不動産の更地の鑑定評価について、(社)日本不動産鑑定士協会連合会は、開発法の外に、DCF法(開発賃貸型)の評価方法についての留意事項を規定している。

- イ、試算価格

アに基づいて算定された価格を試算価格といい、最終的には、この試算価格の検討・調整の結果として価格が決定される。

4. 賃料(建物家賃、土地の地代)判断の方法についても、同様に、積算法、賃貸事例比較法、収益分析法、賃貸事業分析法を規定している。

5. 価格又は賃料の種類、性格

以上の方法により求めた価格・賃料の種類にはいくつかあるが、通常はつぎのものである

- ア、正常価格

現実の社会経済情勢の下で合理的と考えられる条件を満たす市場で形成されるであろう市場価値を表示する適正な価格である。通常はこの価格が求められる。 - イ、特定価格

市場性を有する不動産について、正常価格の前提となる諸条件を満たさない場合における不動産の経済価値を適正に表示する価格である。これには、資産の流動化に関する法律、投資信託及び投資法人に関する法律に基づく評価目的の下で、投資採算価値を表す価格を求める場合(不動産証券化における鑑定評価の場合)や、民事再生法に基づく評価目的の下で、早期売却を前提とした価格を求める場合、又は会社更生法又は民事再生法に基づく評価目的の下で、事業の継続を前提とした価格を求める場合がある。 - ウ、正常賃料(新規賃料)

正常価格と同一の市場概念のもとに新たな賃貸借等の契約において成立するであろう経済価値を表示する適正な賃料である。 - エ、継続賃料

不動産の賃貸借等の継続に係る特定の当事者間において成立するであろう経済価値を適正に表示する賃料である。

賃貸借契約において増額、減額請求で問題になるのは、この賃料である。

(注)以上の外に、特殊価格、限定価格、限定賃料等の種類もある。

2. 原価法の概要

1. 価格時点(価格判定の基準日)における対象不動産の再調達原価を求め、この再調達原価について減価修正を行って対象不動産の試算価格を求める方法である。費用性にもとづいた方法で、この方法による試算価格を「積算価格」という。

供給者サイドの面からみた価格という性格をもつ。

2. 算式: 再調達原価-減価修正=積算価格

(注)再調達原価とは、対象不動産を価格時点において再調達することを想定した場合において必要とされる適正な原価の総額のことである。

減価修正は現時点における不動産の経済価値を求めるためのものであり、企業会計における費用配分の原則に基づく減価償却とは異なる。

3. 取引事例比較法の概要

1. 多数の取引事例を収集して適切な事例の選択を行い、これらの取引価格に必要に応じて事情補正及び時点修正を行い、かつ、地域要因の比較及び個別的要因の比較を行って求められた価格を比較考慮して試算価格を求める方法である。この方法による試算価格を「比準価格」という。

市場での取引面からみた価格という性格をもつ。一般の人にとって解りやすい方法である。

2. 算式

取引事例価格×事情補正×時点修正×地域要因・個別的要因の比較=比準価格

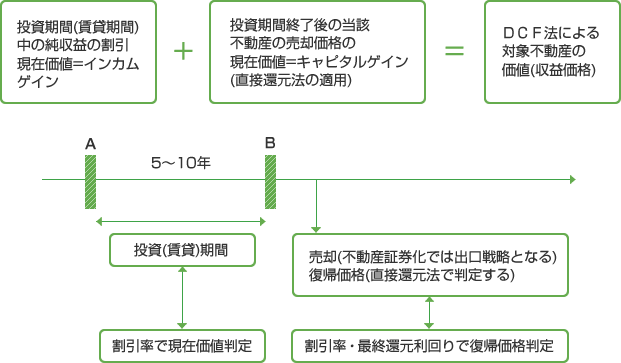

4. 収益還元法の概要

1. 対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の試算価格を求める方法である。収益性にもとづいた方法で、この方法による試算価格を「収益価格」という。

2. 収益価格を求める方法には、

- ア、一期間の純収益を還元利回りによって還元する方法(直接還元法)と、

- イ、連続する複数の期間に発生する純収益および復帰価格を、その発生時期に応じて現在価値に割り引き、それらを合計する方法(DCF法)(Discounted Cash Flow法)とがある。

直接還元法による収益価格は土地のみの評価の場合と、土地及び建物価格の評価の双方に用いられる。

DCF法は、土地及び建物の価格評価に用いられる。

なお、不動産証券化のために用意された「賃貸型開発法による収益価格」という、土地の更地価格を求める方法もある。

3. DCF法の考え方は、土地及び建物価格をキャッシュフロ-の尺度で考えるものである。

この考えは「金銭には時間的価値がある」という考えが基礎になっている。この基礎の考えが「割引率」となって具体化する。割引率とは不動産投資に対する期待収益率である。

4. 収益還元法の具体的内容は、以下の(5)~ (7)で述べる。

5. 収益還元法の直接還元法について

1. 内容

- ア、土地及び建物の価格を求める直接還元法は以下の通りである。

- イ、その外に、土地のみ、又は建物のみの価格を求める土地残余法又は建物残余法がある。

2. 収益・費用項目

- 以下のような項目で純収益を算定する。

- ア、収益項目

- ・貸室賃料収入(満室想定)

- ・共益費収入

- ・水道光熱費収入

- ・駐車場収入

- ・その他収入

- ・空室等損失(-)、貸倒損失(-)

- イ、費用項目

- ・維持管理費

- ・水道光熱費

- ・修繕費

- ・PMフィ-

- ・テナント募集費用等

- ・公租公課

- ・損害保険料

- ・その他費用

- ウ、運営純収益(ア-イ)

- エ、保証金等の一時金の運用益

- オ、資本的支出

- カ、純収益(ウ+エ-オ)=(1)の算式におけるa k

3. 更地としての土地価格のみを求める場合(土地残余法)は

- ア、

- イ、上式のaを求めるには、評価対象土地上に賃貸アパ-ト、賃貸マンション、

賃貸用の店舗、オフィスビルの建築・賃貸を想定し、その賃料を基礎として求める。

- ウ、なお、地価公示価格・地価調査価格判断で用いられる土地残余法は、アの算式とは異なる。すなわち、土地に帰属する純収益を求める。そして、投資家の期待する投資利回り(基本利率)は土地に対するものも建物に対するものも同一であるという前提にたって、土地価格を求めるものである、

6. 収益還元法のDCF法について

1. 算式

2. 純収益は土地及び建物からのものである。

3. 収益・費用項目

- ア、収益項目

- ・貸室賃料収入(満室想定)

- ・共益費収入

- ・水道光熱費収入

- ・駐車場収入

- ・その他収入

- ・空室等損失(-)、貸倒損失(-)

- イ、費用項目

- ・維持管理費

- ・水道光熱費

- ・修繕費

- ・PMフィ-

- ・テナント募集費用等

- ・公租公課

- ・損害保険料

- ・その他費用

- ウ、運営純収益(ア-イ)

- エ、保証金等の一時金の運用益

- オ、資本的支出

- イ、費用項目

4. 図解

- ・上述1の算式を簡単に説明すると以下のようになる。

- ・DCF法による収益価格=毎期の純収益の現在価値の合計+復帰価値の現在価値

- (注) ア、 上の「投資利益」=割引率(収益率=複利現価率)による運用

- イ、 上の「投資元本の回収部分」=割引による純収益の現在価値の総和=収益価格

- ウ、 割引率は、時間的な選好度に基礎をおく割引率(純粋利子率)に、対象不動産の投資対象としての危険性・非流動性等による将来の純収益の不確実性が加味されて成立する。

- 例 ア、投資期間中の純収益の現在価値10年間の純収益の現在価値の合計・・・6.1億万円・・・・とする。

6.1億円とは、毎年1億円の純収益をそれぞれの期間の割引率(例えば5%)で現在価値に割り戻したものである。 - イ、復帰価格の現在価値

11年目の純収益・・・8,000万円・・・・とする。

最終還元利回り・・・・7%

復帰価格・・・8,000万円÷7%=11.4億円

割引率・・・・利率5% 10年間・・・0.6139

現在価値・・・・11.4億円×0.6139 ≒7.0億円 - ウ、DCF法による土地及び建物価格は

6.1億円+7.0億円=13.1億円・・・となる。

5. DCF法における割引率(Y)の求め方

割引率は、ある将来時点の収益を現在時点の価値に割り戻すための率である。この割引率の求め方には、つぎのような方法がある。

- ・類似の不動産の取引事例との比較から求める方法

- ・借入金と自己資金に係る割引率から求める方法

- ・金融資産の利回りに不動産の個別性を加味して求める方法等

6. DCF法における最終還元利回り(タ-ミナルレ-ト:Rn)の求め方

![]()

復帰価格(売却予想価格)を求める還元利回りである。この還元利回りの求め方は、価格時点の還元利回りをもとに、保有期間満了時点における市場動向並びにそれ以降の収益の変動予測及び予測に伴う不確実性を反映させて求める。これらの反映を受けて、直接還元法における価格時点の還元利回りより最終還元利回りの方が通常高くなる。

7. 問題点

なお、以下のようなDCF法に対する問題点の指摘がある(大沢幸雄「不動産のデュ-ディリジェンス」132頁~160頁・中央経済社)。

- ア、DCF法は、現在の価値を評価するために「将来の使われ方、将来に加えられる工事」などを見積もる(予測する)ことを求めている。

- イ、長期修繕更新費用の対象が「物理的劣化」に限定されている。すなわち、「従前と同じ性能・機能、材料・機器、システム等」を前提とする修繕・更新費用となる。

- ウ、保有期間は通常の10年程度であると、収益価格の半分以上が「復帰価格の現在価値」になる。

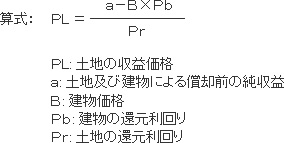

7. 収益還元法(直接還元法)における還元利回りの求め方

1. 収益還元法の直接還元式における

![]()

不動産鑑定評価基準はつぎの方法を規定している。

- ア、類似の不動産の取引事例との比較から求める方法

- イ、借入金と自己資金に係る還元利回りから求める方法

- ウ、土地と建物に係る還元利回りから求める方法、

- エ、割引率との関係から求める方法

2. 借入金と自己資金に係る還元利回りから求める方法の算式

- ・還元利回りR= Rm×Wm + Re×We

- ・Rm:借入金還元利回り

- ・Wm:借入金割合

- ・Re:自己資金還元利回り(自己資本期待収益率・・・投資家が不動産投資に対して期待する収益率であり、不動産投資が有するリスクに対する見返り(報酬)でもある。

- ・We:自己資金割合

3. 土地と建物に係る還元利回りから求める方法の算式

- ・還元利回りr= RL×WL+RB×WB

- ・RL:土地の還元利回り

- ・WL:土地の価格割合

- ・RB:建物の還元利回り

- ・WB:建物の価格割合

4. 割引率との関係から求める方法の算式

- ・還元利回りR=Y-g

- ・Y:割引率

- ・g:純収益の変動率

- (注)割引率の求め方は前述6の5参照。

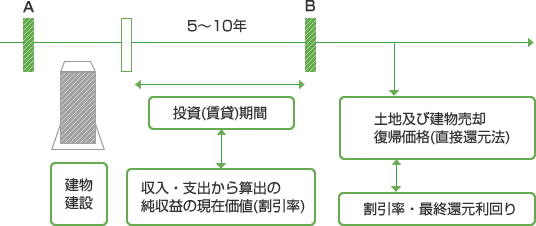

8. 賃貸型開発法による収益価格

1. 意味

これは、DCF法に基づいて更地価格を判定する方法である。未利用地についての開発型不動産証券化の更地評価手法として、(社)日本不動産鑑定士協会連合会制定の、不動産証券化評価についての留意事項で規定されている。

すなわち、評価対象となる土地(更地)上に、賃貸用建物を開発して一定期間(5~10年)賃貸し、その後当該土地建物を売却すると想定(売却の相手は投資ファンド等)した場合に、又は、想定の賃貸用建物を開発後即売却することを想定した場合に、かかる想定の投資採算性に合う土地の素地価格はいくらか、ということを判定するものである。開発型証券化において、投資採算性を判断するために実務で重視されている手法である。

2. 内容

- ア、まず、土地を取得して賃貸用の建物建設と、その建物の賃貸を想定する。

- イ、建物建築費、その他開発費用等はDCF法により査定し、その額を収益価格を構成する運営純収益、売却価格より控除する。

- ウ、想定された土地及び建物の売却価格は、「直接還元法」と「DCF法」を併用して査定する。

- エ、このように査定された価格は、一定期間の賃貸を想定する場合は、賃貸期間中の純収益額と投資期間終了後の売却価格との現在価値の合計額(更地価格)となる。

- オ、その他はつぎのようなものである。

- ・開発期間

価格時点から建物竣工までの期間 - ・保有期間(賃貸期間)

価格時点から建物竣工後、土地及び建物の売却を行うまでの期間 - ・開発期間中の費用

建築費、販売費、一般管理費、土地の公租公課、その他

3. この方法において用いられる各種指数はつぎのとおりである。

- ア、投下資本収益率

- ・価格時点から建物竣工までのキャッシュフロ-を現在(価格時点)価値に割り引くために用いる利回りである。内部収益率(IRR)と類似のものとして把握されている。

- これは開発業者の投資採算性に基礎をおいた収益率であり、つぎの要素から構成される。

- (ア) 借入金利及び自己資本に対する配当率(エクエティ利回り)

- (イ) 開発利潤率・・・開発業者の通常の適正な利潤率が基礎となる。

- (ウ) 事業リスク(危険負担率) ・・・開発事業の不確実性に伴う予測された、キャッシュフロ-が変動する可能性にかかる危険負担率である。

- ・開発事業者が、賃貸を前提とするか、売却(転売)を前提とするかで、投下資本収益率は異なる。前者が低く、後者が高くなりやすい。

- イ、割引率

建物竣工時点以降に土地及び建物から得られるキャッシュ・インフロ-と、そのための支出費用たるキャッシュ・アウトフロ-とを、現在価値に割り引くための利率である。 - ウ、最終還元利回り

DCF法において、投資期間終了後の翌年の、土地及び建物の売却価格(復帰価格)を求める際に用いる利回りである。 - エ、還元利回り

開発後即売却を想定する場合に、直接還元法で売却価格(土地価格+建物価格)を求める場合の利回りである。 - オ、例・・・・商業施設たる建物建設後5年間賃貸し(シングルテナントタイプ)、6年目に売却するものと仮定した場合は、以下のようなものとなる。

- (ア) 想定する完成建物の賃貸借形式

-

- (イ)関係図

-

- (ウ)計算

賃貸型開発法による土地の収益価格:K=(賃貸期間中の割引後収益価格:i)+(復帰価格の割引後価格:j) - すなわち、以下のとおりとなる。

- a 運営収益・・・賃料収入等

- b 運営費用・・・維持管理費、公租公課、PMフィ-、その他

- c 運営純収益(a-b)

- d 一時金の運用益

- e 資本的支出

- f 賃貸事業の純収益(c+d-e)

- g 開発費用等・・・・建築費、開発中及び竣工後の公租公課、販管費、その他

- h 複利現価率による割引= この割引率は投下資本収益率相当のものである

- i 賃貸期間中の割引後収益価額((f-g)×h)

- j 復帰価格の割引後価格

- k 賃貸型開発法による収益価格=i+j

9. 開発法の概要

1. 意味

周辺(近隣地域)の標準的土地と比較して地積の大きい(近隣地域の標準的な土地自体の面で大きい場合を含む)対象地の最有効使用が

- ・分割利用の場合は・・・・宅地分譲、または建売分譲

- ・一体利用の場合は・・・分譲マンション

を想定し、販売総額から通常の建物建築費相当額及び発注者が直接負担すべき通常の付帯費用を控除して、土地の更地価格を求める方法である。

2. 開発法の基本的考え方はつぎのとおりである。

対象となる土地の地積が大きい ⇨ この土地の最有効使用(価格形成の基礎)は分割利用(宅地分譲または建売分譲)か、または一体利用(分譲マンション敷地)か ⇨ 需要者(土地の買主)にとって開発行為が必要になる ⇨ 開発業者(投資家)の考え方の採用が必要になる ⇨ 開発法による素地価格の算定となる。

3. 算式

![]()

- ・S :販売総額(宅地、建売または分譲マンションの販売総額)・・・いくらで売れるかがキ-ポイント

- ・L :土地価格・・・素地価格

- ・B :造成費及び建築工事費相当額

- ・P :通常の付帯費用

- ・R :投下資本収益率

- ・n1 :価格時点から販売時点までの期間

- ・n2 :価格時点から造成費、建築工事代金等支払時点までの期間

- ・n3 :価格時点から付帯費用支払時点までの期間

4. 上記算式のRの投下資本収益率について

- ア、開発事業者の投資採算性に基礎をおいた収益率である。管理会計上の投下資本利益率とは異なる。

- イ、投下資本収益率はつぎのもので構成される。

- ・借入金利率(借入金利回り)

- ・自己資本に対する配当率(自己資本利回り)

- ・開発利潤率(事業利益率)

- ・危険負担率(当該開発事業の不確実性)

- ウ、鑑定評価実務上スタンダ-ドな率はつぎのようなものである。

- ・分譲マンション、建売住宅の販売を想定する場合・・・・・年10%~15%

- ・更地としての宅地分譲を想定する場合・・・・・・・・・・・・・・・年8% ~13%

- (注)ただし、危険負担率を多く見込む場合は、これより大きな数値となる。

10. 大規模土地購の場合のディベロッパ-の考え方

1. 大規模土地を購入する場合、ディベロッパ-は一般的に以下のような考えで、素地価格を算定する。

すなわち、鑑定評価基準の開発法の算式とは異なるが、つぎの算式により、借入金利率とプロジェクト毎の開発利潤割合(または金額)を把握し、かつ、「エンドユ-ザ-への販売総額」を積み上げて算定し、「素地仕入価額」を算定する。根本は事業採算性確保にある。

2. 購入価格判定の算式

![]()

- S ・・・・販売総額(エンドユ-ザ-への土地・建物販売総額)

- P・・・・・素地価格(土地の仕入れ価格)

- B・・・・・建物の建築費または宅地造成費

- R・・・・・借入金利率

- M′・・・・付帯費用のうち「販売費・一般管理費」を除いたもの

- M″・・・・・付帯費用のうち「販売費・一般管理費」

- α・・・・・・・危険負担を含む開発利潤割合

- (注)開発利潤は投下資金総額に事業成立要件としての事業の期間を加味したものである。

- m1・・・・・・価格時点から販売時点までの期間

- m2 ・・・・・・建築代金支払時点から販売時点までの期間

- m3・・・・・・付帯費用のうち「販売費・一般管理費」を除いたものの支払時点から販売時点までの期間

3. 算式の項目の順番は前述の通りだが、検討に際しては、

- ・販売を想定している不動産がエンドユ-ザ-にいくらで売れるか

- ・また、エンドユ-ザ-の負担可能な総額(グロス)はいくらかが重要となる。

4. 一般的なディベロッパ-の素地仕入れ業務の流れ

- ア、種々の方法で素地情報を入手する。

- イ、机上調査を行う。

ここでは市場デ-タにもとづいてアバウトに判断する。 - ウ、現地調査をして、ラフプランを作成する。

調査、デ-タの検討により、販売総額予測のための資料を作成する。 - エ、投資採算性の検討、素地購入価格の査定を行う。

- (ア)予測販売総額、造成費、建築工事費等の費用、社内レベルで決められた粗利益を考慮して、買入可能な採算価格を見積もる(この段階では概算数値)。

- (イ)素地価格買受の入札に備えて、状況により、売値ギリギリまでのアップによ る価格の見直し(ディベの事業リスクが増大)による価格の限界を探る。または、特定の業者(ゼネコン等)に発注前提で、造成費・建築工事費等の削減交渉をする。

- (ウ)土地買受入札→ 買受契約→工事契約→ 工事→ エンドユ-ザ-への販売

3. 借地権価格を求める鑑定評価の方法

1. 普通借地権価格の場合

1. 借地権取引慣行の成熟の程度の高い地域

取引事例比較法による比準価格と借地権残余法による収益価格を標準として、借地権割合法等による価格を比較考量して決定する。

・借地権残余法の算式例・・・借地権価格=(借地権付建物の償却前純収益-建物等に帰属する償却前の純収益)÷還元利回り

2. 借地権取引慣行の成熟の程度の低い地域

借地権残余法による収益価格を標準として、更地価格等から底地価格を控除した価格等を比較考量して決定する。

2. 定期借地権価格の場合

1.の借地権価格を求める方法に準じて求める。

4. 土地の賃料を求める鑑定評価方法

1. 新規地代の場合

新規土地賃貸借契約の地代を求める場合であり、以下のような方法がある。

1. 積算賃料

- ア、算式:{基礎価格(更地価格×契約減価率)×期待利回り=純賃料}+必要諸経費

- イ、契約減価率は、契約において当該土地の最有効使用が制限される場合の減価率である。期待利回りは、評価対象土地を取得するために要した資本相当額に対して期待される純収益の、その資本相当額に対する割合である。その求め方は前述の還元利回りを求める方法に準ずる。

- ・この賃料は供給者(地主)サイドにたった性格の賃料である。

2. 比準賃料

- ・算式: 新規土地賃貸借についての事例実質賃料×事情補正×時点修正×地域要因及び個別的要因の比較

- ・この方法は、実際の土地賃貸借市場での新規賃貸借事例の地代等(支払地代+一時金の償却額及び運用益)と比較して賃料を算定するものである。

3. 収益賃料

賃貸以外の事業の用に供されている不動産が一定期間に生み出す総収益を分析し、対象土地に帰属する純収益を求め、これに必要諸経費を加算して求める方法である。また、一般の企業経営にもとづく総収益を分析して、収益純賃料及び必要経費を加算したものを賃料とする方法もある。

4. 賃貸事業分析法

建物及びその敷地に係る賃貸事業に基づく純収益から求める方法である。

2. 継続地代の場合

継続地代は、既に賃貸借が継続中の実際支払賃料を改訂する場合や、契約内容を変更する場合に評価が行われる。以下のような評価方法がある。

1. 差額配分法

- 算式:ア、正常実質賃料(又は正常支払賃料)-現行実際実質賃料(又は現行実際支賃料)=差額

(注)この正常実質賃料又は正常支払賃料は、新規賃料を求める方法により求める。 - イ、アの差額の貸主帰属部分判定 貸主帰属部分の判定・・・折半法、その他の考え方がある。

- ウ、求める継続賃料=現行実際実質賃料(又は現行実際支賃料)±イの貸主帰属部分

2. 利回り法

- ・算式:価格時点(賃料を求める基準日)の土地の基礎価格×A+価格時点の必要諸経費

- A=最終合意時点の継続賃料利回り(当時の純賃料÷当時の基礎価格)

3. スライド法

- ・算式: 最終合意時点の純賃料×変動率+価格時点の必要諸経費

- ・最終合意時点とは現行賃料を定めた時点である。

- ・変動率は、土地価格の変動、国民所得水準の変動、消費者物価指数等により判定する。

4. 賃貸事例比較法

- ・算式: 継続事例実質賃料×事情補正×時点修正×土地域要因及び個別的要因の比較

- ・この方法は、実際に賃貸されている土地の地代の事例と比較して対象土地の地代を求める方法である。

5. 建物の賃料(家賃)を求める評価の方法

以下のような方法がある。

1. 新規家賃の場合

1. 積算賃料

- ・算式:基礎価格(土地価格+建物価格)×総合期待利回り(土地対する期待利回りと建物に対する期待利回りの、各積算価格(土地価格と建物価格)割合にもとづく加重平均による全体利回り)+(減価償却費・修繕費その他の諸経費)

- ・この方法は家主サイドに立った方法である。

2. 比準賃料

- ・算式:建物についての新規事例実質賃料×事情補正×時点修正×土地の地域要因及び建物の個別的要因(一棟全体及び専有部分)の比較×賃貸条件格差比較×規模面積(賃貸面積)の市場性比較

3. 収益賃料

- ・一般の企業経営にもとづく総収益を分析して、対象不動産(賃貸に供されている建物及びその敷地)が一定期間内に生み出すであろうと期待される純収益(減価償却後のもの=純賃料)に必要経費を加算したものを賃料とする方法である。

2. 継続家賃の場合

賃貸借継続中の実際支払賃料を鑑定評価する場合の方法は、宅地の継続地代を改定する場合と同様に、差額配分法、利回り法、スライド法、賃貸事例比較法がある。

このうちの賃貸事例比較法の算式はつぎのとおりである。

- ・算式: 継続事例実質賃料×事情補正×時点修正×土地の地域要因及び建物の個別的要因(一棟全体及び専有部分)の比較×賃貸条件格差比較×規模面積の市場性比較

6. 各論1-住宅地・商業地の更地としての土地価格を求める方法

取引事例比較法と収益還元法により求める。原価法は特定の場合を除き、通常採用されない

7. 各論2-戸建住宅(土地及び建物)の所有権価格を求める方法

1. 評価方法

原価法、取引事例比較法、収益還元法があるが、類似の土地及び建物一体の取引事例収集は困難であり、取引事例比較法の採用は困難な場合が多い。

2. 原価法

- ・算式・・・土地及び建物の再調達原価-建物の減価修正-土地及び建物一体としての最有効使用適合の状態からの修正=積算価格

- ・建物の再調達原価の算出式(直接法の場合)

(直接工事費+間接工事費+一般管理費+請負者の適正な利益=標準的な建設費)+建物建設に発注者が直接負担する付帯費用=再調達原価

3. 収益還元法

(直接工事費+間接工事費+一般管理費+請負者の適正な利益=標準的な建設費)+建物建設に発注者が直接負担する付帯費用=再調達原価

対象戸建て住宅を賃貸に供したらいくらの家賃が収受できるかを想定して(想定するのが妥当でない場合もある)、それを基礎として求める。

8. 各論3-居住用マンションで、専有部分が自用の場合(マンション所有者が自分で使用している場合)の、1部屋あたりの所有権価格を求める方法。

1. 評価方法

原価法、取引事例比較法、収益還元法を用いる。

2. 原価法

1棟の建物及びその敷地の積算価格を、評価対象となる部屋(区分所有建物)に配分率を乗じて価格を求める方法には、以下の2つの方法がある。

1. 一棟全体の建物及びその敷地の積算価格に同一の配分率を乗じて求める方法

・・・・・・階層別、位置別の効用差を敷地価格と建物価格の双方に反映させる方法である。分譲マンションのように、一棟全体が単一の用途に供されている場合に適しているとされる。以下のような作業となる。

- ア、まず、一棟全体の土地・建物の積算価格を求める。

- ・土地価格・・・・通常、取引事例比較法で求める。

- ・建物価格・・・・「再調達原価-減価修正」として求める。

- ・合計価格=1棟全体の積算価格

- イ、つぎに、評価対象部屋についての階層別、位置別効用比率を求める(注)。

- a 何階建ての何階か・・・・・階層別効用比率の算定

- b どの位置に存するか・・・・位置別効用比率の算定

(注)マンションの市場価値値(居住の快適性や賃貸した場合の賃料の額など)は、階層・開口部方位により異なるからである。 - c 対象部屋の効用積数比率(a×b)

- ウ、積算価格

1棟全体の積算価格を、以上の効用積数比率に基づいて評価対象部屋に配分して価格を求める。

ア × (イ ÷ 一棟全体の効用積数比率)

2. 一棟の建物価格及び敷地価格の各々に異なる配分率を乗じて求める方法

これは、階層別地価配分比率及び位置別地価配分比率に基づく方法であり、階層別、位置別の効用差を敷地価格のみに反映させる方法である。多目的ビルのように階層により用途が異なり、その用途毎に建築費が異なる場合には、この方法が適している、とされる。

- ア、対象建物の敷地利用権価格

=一棟全体の敷地価格×階層別地価配分比率×位置別地価配分比率 - イ、対象建物の価格

=一棟全体の建物価格×専有面積比等による配分率 - ウ、対象建物の価格

=ア+イ

3. 取引事例比較法

実際売買事例マンションと評価対象マンションとの比較をして価格(比準価格)を求める方法である。

実務ではこの価格が重視されている。

4. 収益還元法

対象マンションを賃貸に供することを想定して、純収益を査定し、還元利回りによって価格(収益価格)を求める(純収益÷還元利回り=収益価格)方法である。

評価対象マンションを賃貸に回すと、いくら位で貸せるかが価格判断に重要であり、賃貸市場における対象マンションの力を示すものである。

5. 参考-マンションPER、マンションPBRについて

東京カンテイ(株)がマンション価値について、つぎのような実務的指標を出している。

1. マンションPER(Price Earring Ratio )

- ・算式・・・新築マンション価格÷(月額家賃×12ケ月)=マンションPER

- ・売却、賃貸という出口の視野も入れたマンションの資産価値の指標であり、新築ンション価格が月額賃料(賃料不変と想定する)の何年分に相当するかを示すものである。

2. マンションPBR(Price Book Value Ratio)

- ・算式・・・・10年間に売り出された新築マンション平均価格÷周辺分譲中古マンション平均価格=マンションPBR

- ・新築マンションの平均価格が中古マンションの平均価格の何倍になっているのか示すものである。

9. 各論4-店舗又はオフイスビルの「一棟全体の価格」を求める方法

原価法と収益還元法(直接還元法、DCF法)で求める。後者が中心となる(取引事例比較法は採用困難な場合が多い)。

一棟全体を対象とする不動産の証券化評価では、DCF法を基本として、直接還元法、積算法により検証して求める(直接還元法も重視、という声もアレンジャ-サイドに強い)。

10. 各論5-ゴルフ場(土地及び建物)の所有権価格を求める方法

1. 全般

ゴルフ場の評価前提としての一般については、つぎのとおりである。

1. ゴルフクラブの運営形態

・パプリック・セミパプリック・メンバ-シップなどがある。

2. 敷地の権利関係

・全部所有型・全部借地型・所有と借地の併存型(これが多い)となる。

3. ホ-ル数

日本での標準ゴルフ場のホ-ル数は18ホ-ルである。

4. ゴルフ場の運営方式はつぎのように分類できる。

- ア、所有直営方式

- イ、所有直営+一部業務委託方式

- ウ、運営委託方式

2. 評価方法

ゴルフ場の評価方法には、取引事例比較法、原価法、収益還元法がある。

取引事例比較法は、少ないゴルフ場の取引事例は事情含みが多く、採用困難な場合が多い。

3. 原価法

1. 算式はつぎのとおりである。

{素地の土地価格(借地を含む)+造成費・工事費等+建物・構築物価格}-減価修正=積算価格

2. 算式についての説明

- ア、素地価格

ゴルフ場が林地地域等に存する場合は、山林・農地の売買事例から比較して求める。一部の土地は借地によるケ-スが多い。慣行的な賃借権割合は素地価格の10~15%程度といわれる。 - イ、造成費・工事費等

地勢・地盤等、グリ-ンティの大きさというコ-ス設定内容によって千差万別である。また、補償費、開発許可申請費も含まれる、

3. この方法では市場の実態価値を判定するのが困難な場合が多い。

また、当該ゴルフ場の経営者・社員の資質、ゴルフ場自体の品格・知名度等がこの方法では反映しにくい。

4. 収益還元法(直接還元法)

1. 新たにゴルフ場を取得する者は、投資ビジネスとして収益性の面から検討する。

したがって、収益性の面からの評価、すなわち、直接還元法やDCF法による評価が行われる(現在の評価方法はこれを重視している)。

2. 直接還元法の算式

- ア、事業運営収益

・営業収入・・・プレー収入、キャディフィ-、レストラン売上げ、その他 - イ、事業運営費

・営業支出(減価償却費を除く)・レストラン等の売上原価、人件費等の販管費、 地代、コ-ス管理料、リ-ス料・公租公課等の資産性費用 - ウ、資本的支出

- エ、純収益(NCF)(ア-イ-ウ)

- オ、還元利回り(ゴルフ場によって異なる)

- カ、収益価格(エ÷オ)

3. DCF法の算式

- これは、一定期間の投資期間終了後にゴルフ場を売却することを想定するものである。

- ア、一定期間の純収益(NCF)の現在価値

- イ、投資期間終了後の復帰価値の現在価値

- ウ、収益価格(ア+イ)

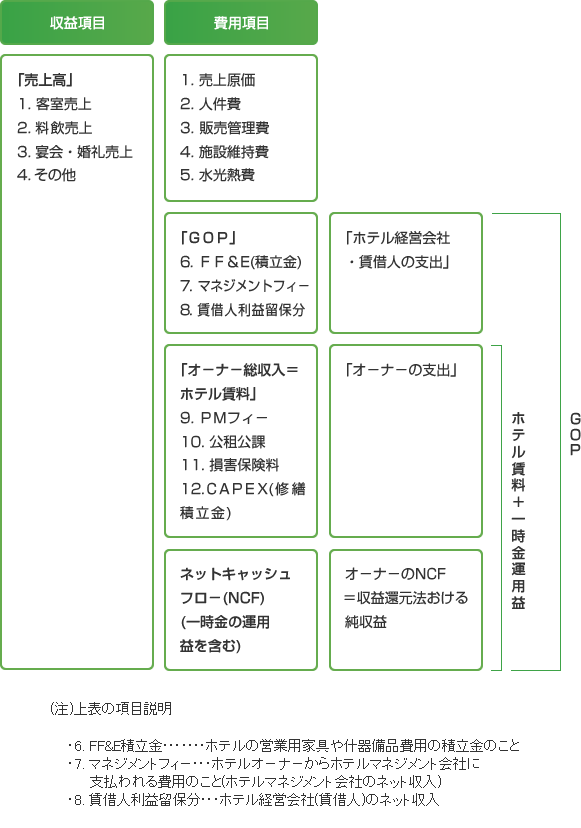

11. 各論6-ホテルの「1棟全体の土地及び建物の所有権価格」を求める方法

1. ホテルの種類

ホテルの種類はつぎのように分類できる。

- 1. 立地別・・・シティ、リゾ-ト、エアポ-トその他

- 2. クラス別・・・ラグジュアリ-、アップスケ-ル、ミッドプライス、エコノミ-その他

- 3. 機能別・・・フルサ-ビス、コンベンション、レジデンシャル、コミュニティ、ビジネス

2. ホテルの事業形態

ホテルの事業形態はつぎのように分類できる。

- 1. 所有直営方式

- 2. 賃貸借経営方式

- 3. 運営委託方式

- 4. 貸借+運営委託方式

3. 評価方法

1. ホテル評価は事業(ホテル事業)性評価の側面が強い。商業施設や病院評価と同様である。

ホテルの評価方法には原価法による積算価格、収益還元法による収益価格により求める。取引事例比較法は類似不動産の事例の収集は困難であり、採用できない。

なお、積算価格には什器・備品を含まず、土地建物一体としての価格を求める。

2. 収益還元法は、実務上つぎの2方式に分かれる。

- ア、ホテルの事業形態が所有直営方式又は運営委託方式の場合

所有直営方式または運営委託方式を前提として、「{(営業収入-費用=事業収益)-資本的支出=純収益}÷還元利回り=収益価格」とするものである。純収益は、現行ホテルの財務デ-タを基礎とした標準的な数値を用いる。 - イ、ホテルの事業形態が賃貸借経営方式の場合

- ・ホテルの事業収支から負担可能賃料(ホテルの家賃)を判定し、それを上限とした賃貸収支を前提として評価する。

(注)賃料はホテル事業から得られる収益を基礎とするので、GOP(営業総利益)が負担可能賃料の上限の金額となる。 - ・この方式による算式はつぎのとおりである。

{(ホテル事業にもとづく負担可能賃料-費用=賃貸収支による純収益(=NOI))+一時金の運用益-資本的支出=純収益} ÷還元利回り=収益価格

12. 各論7-ショッピングセンタ-等の商業施設

1棟全体の土地及び建物)の所有権価格を求める方法。

1. 評価方法

商業施設の評価方法は、原価法と収益還元法で求める。取引事例比較法は採用が困難である。

- ア、原価法の算式

(土地価格+建物価格)-減価修正=積算価格 - イ、収益還元法

これが中心となる。これは、テナントの想定売上高→テナントの家賃負担能力による家賃算定→収益価格算定となり、テナントの売上高予測が最重要である。施設の賃貸借方式は、シングルテナントタイプとマルチテナントタイプとで異なる。

2. 収益還元法(マルチテナント入居の場合)

- 1. 潜在総収益(PGI)

賃料収入(固定+歩合)、共益費収入、駐車場収入、看板広告収入、その他 - 2. 総費用

空室損、維持管理費、公租公課、PMフィ-、修繕費、損害保険料、その他 - 3. 査定項目

(-)資本的支出、(+)保証金運用益 - 4. 正味純収益(NCF)

- 5. 還元利回り

- 6. 収益価格

3. ショッピングセンタ-のテナント賃料

これについては、つぎの「13-参考」で述べる。

13. 一般的なショッピングセンタ-等の商業施設のテナント賃料について(一般論)(参考)

1. 当初事業計画におけるディベロッパ-の賃料設定の考え方

ショッピングセンタ-等の、当初事業計画におけるディベロッパ-の賃料設定の考え方のアプロ-チ方法は、大別してつぎの4つが考えられる。いずれにせよ、新規家賃評価についての不動産鑑定評価基準の考え方とは異なると考え方も採用される。

1. 投資資金回収からのアプロ-チ

2. 近隣市場からのアプロ-チ

調査した、近隣の商業施設の賃貸条件をもとに賃料を設定する方法である。これは、前途①の方法の妥当性判断の補足として活用される。

3. 売上想定からのアプロ-チ

これは、当該施設の企画にもとづいたテナントの売上高からの想定にもとづいて賃料を設定する方法である。

4. 投資利回りからのアプロ-チ

- ア、商業施設の開発における資金調達に登場する投資家・資金の貸主への配当等と投資元本等の返済という、計画に基づいて賃料を設定する方法である。

- イ、投資ファンドや不動産の証券化という最近の事業資金調達に相応したもので、各種指標(NOI=正味純収益、ROI=投下資本利益率、IRR=内部収益率、DSCR=借入余裕償還率等)が利用される。

2. テナントの出店費用

以下のようなものがある。

1. 開業までに負担する費用

- ア.ディベロッパ-がテナントより徴収するお金

保証金、敷金、共通内装工事費、内装監理費、現場協力金、特別開店販促費、その他一時金 - イ.テナント独自の費用

自店設計管理料、自店内装及び設備工事費、自店什器備品費、人件費等

2. 開業後に負担する費用

- ア.ディベロッパ-がテナントより徴収するお金

賃料、共益費、駐車場負担金、通常販売販促費、テナント会費、その他 - イ.テナント独自の費用

自店水道光熱費、自店人件費、自店修繕維持費、自店事務費用、商品在庫金利、減価償却費(テナント所有設備工事費、什器備品等の減価償却費)、本部負担金(チェ-ン加盟店の場合)

3. 商業施設の賃貸方式

賃貸方式には、大きく分けて、つぎの2つのタイプがある。

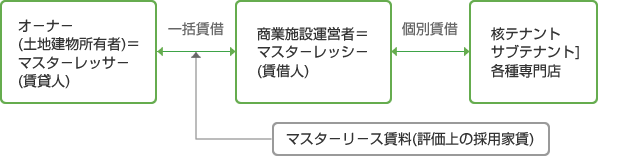

1. シングルテナントタイプ

- ア、これは、マスタ-リ-ス契約等で、オ-ナ-からマスタ-レッシ-(兼PM契約)が建物の一括賃借(マスタ-リ-ス賃料)を行い、エンドの各テナントに各部屋を賃 貸する方式である。長期間の固定賃料等が多い。

- イ、マスタ-リ-ス賃料とはつぎのようなものである。

一般に、これには、維持管理費・運営管理費(PM報酬)・水道光熱費(場合により販促費を含む場合もある)、及びエンドテナントから収受する賃料の空室損失・賃料収入変動リスク等が含まれている(マスタ-賃料とエンドテナント賃料との間には差額が発生している)。

2. マルチテナントタイプ

- ア、オ-ナ-が主に各エンドのテナントと賃貸借契約を結ぶ。核テナント等が一部を転貸借する場合もある。

- イ、テナント入替は高頻度で発生するので、定期借家方式の導入も多い。

4. 賃料徴収形態

賃料徴収形態には、以下のようなものがある。

- ・ 固定賃料方式

固定的に決めた賃料を徴収する方式。 - ・ 固定賃料+売上歩合賃料方式

固定賃料に、月々の売上に応じた歩合賃料を加算して徴収する方式 - ・ 売上歩合賃料方式

売上に対する賃料の料率を決めて、月々の売上に応じて賃料を徴収する方式 - ・ 最低保障付売上歩合賃料方式

5. 賃料負担率の目安

賃料負担率についての商業コンサルタント会社の見方を参考として述べると、つぎのとおりである。

- 対売上高賃料負担率

- ・総合ス-パ- ・・・・・・・・・・・・・5%程度

- ・食品ス-パ- ・・・・・・・・・・・・・5%程度

- ・ホ-ムセンタ- ・・・・・・・・・・・6%程度

- ・カジュアルファッション・・・10%程度

- 対粗利負担率

一般店舗で20~25%、ディスカウント系は17%程度

6. 商業施設の建物効用比

建物家賃の決定において、つぎのような指数が用いられる。

- フロア指数(建物階層による効用比率)

建物の階数によって効用が異なる、という考えである。 - 平面指数(同一階数における位置別の効用比率)

同一階層のフロアでも、その位置によって効用が異なる、という考えである。

7. 工事区分

出店するに際し、ディベロッパ-とテナント側が、どの工事をどこまで実施するか、という工事区分(いわば引渡条件)は、一般につぎのよなものが多い。

- A工事(甲工事)

これは、ディベロッパ-が設計し、自己の負担で行われる工事のことである。躯対、基本設備、防災基本設備工事などがある。 - B(乙工事)

これは、テナントの設計により、テナントの費用負担で、ディベロッパ-が行う工事のことである。設備の変更工事等がある。 - C(丙工事)

これは、テナントの設計によりテナントの費用負担で実施する、いわゆる内装工事である。