目次

法の規定=全般

1. 土砂法制定前の状況・・・土砂災害対策について

土砂災害については、これまで砂防3法、その他(建築基準法、都市計画法)で規定していた。

(注)砂防3法・・・砂防法、地すべり等防止法、急傾斜地法をいう。これらは、工事を中心とするハ-ド対策が中心の法律である。

これの対策については

- ア. 警戒避難態勢については、災害対策基本法

- イ. 建築規制については、建築基準法の災害危険区域制度

- ウ. 開発規制については、都市計画法の開発許可制度で規定していた。

しかし、これらの制度では不十分なので、土砂法が制定された。

2. 土砂災害防止法

1. 特色

- (1). 危険区域の明定、開発行為の許可制導入、建築物の構造基準設定、一定の場合の建築物移転勧告制度の設定を規定。

- (2). 工事に関する規定ではなく、ソフト対策の法律である。

(注)以下、土砂災害防止法を単に土砂法という。

2. 土砂災害とは

- (1). 急傾斜地の崩壊、土石流、地すべりを原因とする被害をいう(「急傾斜地の崩壊等」という)

(法§2)。 - (2). 地震におけるPLM(BELKA制定)のような、災害発生の確率論的思考はない。

3. 規制区域の種類と原因

- (1). 種類はつぎの2つに分かれる。

- 警戒区域(法§6)

- 特別警戒区域(法§8)

これには、急傾斜地特別危険区域、地すべり特別危険区域、土石流区別危険区域がある。

- (2). 指定原因は急傾斜地の崩壊、土石流、地滑りの危険のいずれかによる。

3. 急傾斜地災害防止法

- 1. 急傾斜地とは・・・傾斜度が30度以上の土地

- 2. 崩壊防止施設とは、・・・擁壁その他

- 3. 区域の指定・・・都道府県知事が指定

- 4. 一定の行為の制限・・・建物建築について、直接には規定していない。崩壊防止工事については規定。

4. ある県の建築規準条例

1. この中で、「がけ」について規定している=がけ地条例がある

(一般的に制定されている)。

- ア. 「がけ」とは、傾斜度が30度を超えるもので、かつ、高さが2mを超えるもの。

- イ. かけの高さの2倍以内の位置に、建築物を建築し、建築物の敷地を造成する場合は、原則として安全な擁壁を設けなければならない。

2. 相違

がけ条例による規制と土砂法による特別警戒区域規制とは異なる。

土砂災害防止法の特別警戒区域

1. 土砂法、建築基準法の法規制

1. 土砂法と建築基準法との関係

土砂法による建築物の安全確認は、

- ア. 建築基準法第20条にもとづく、建築基準法施行令第80条の3(土砂災害特別警戒区域内の居室を有する建築物の構造)があり、さらに、この第80条の3にもとづく、

- イ. 建築基準法告示第383号に定められた構造方法(外壁、控壁、基礎等について規定)がある。これによって、特別警戒区域内の建築物の建築規制に対処するには、

- 建物本体(構造)での対処

- 門、塀等での対処・・・・・・の2つに分かれる。

2. 土砂法の規制内容

- (1). 特定開発行為・・・・宅地分譲、学校その他の災害弱者関連施設の開発行為の許可制

- (2). 居室を有する建築物の構造体力の規準について規定し、これらの規制は、建築基準法を通じて実現する。

2. 土砂法の適用範囲

1. 各県の土木事務所による、ゾ-ンの指定あり。各筆、各宅地ごとに範囲の指定明示の資料はない。

補足点・・・・各ゾ-ンごとに地域確定のための測量上の補足点は打設されている。

2. 具体的各画地についての適用範囲の確定

- ア. 県土木事務所の立ち会いにより、補足点より求則して確定する。

- イ. したがって、各個別に求則しなければならず、対象危険区域全域について、事前に各画地について、具体的範囲を確定するのは不可能。

- ウ. 建築基準法等の規制のあるのは、特別警戒区域内のみ。

3. 県のがけ条例からの規制土砂法の区域外であっても、がけ条例からの規制を受ける場合がある。

特別警戒区域内土地と固定資産税土地評価の減価 =前提

1. 基本

- 1. 土砂法の規制により、当該土地の経済価値(=地方税法上の時価)が減少するか。原則として、減少しない。なぜなら、現実の土地の客観的状況は、特別警戒区域の指定の有無にかかわらず変わらないから。

- 2. ただし、土砂法の制定により、建築基準法の規制が新たに追加された。この点では、規制追加の範囲で、土地価格減少の要因となりうる、と考える。

- 3. 以上の点が妥当しうる前提としては、固定評価対象各画地について、砂防3法、土砂法、建築基準法等の規制を適正に反映した評価がなされていることが前提となる。

2. 対策、方法論

- 1. 正確には、各土地ごとに規制の程度を確認し、それに応じて土地の減価をすべきである。なぜなら、各画地の位置、形状、面積等によって、土砂法等の規制への対応が異なってくる。したがって土地の減価率も異なってくるからである。

- 2. しかし、それでは、課税実務上対応できない。概測的な、一般的な基準を作成して対応せざるを得ない。以下は、これを前提をする。

3. 減価判断の基準要因

- 1. 土砂法の規制に対応するための建築費出資増額と対象土地価格との関係から、土地の減価率を査定する。

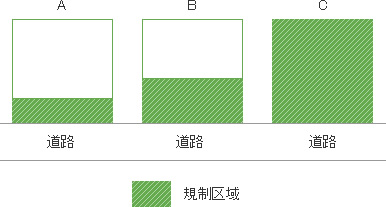

- 2. 土砂法の適用範囲と減価率の関係

- ア. 下図Aのケースは道路より計測して50cm以内、Bのケースは道路より測定して30%部分が危険区域に含まれるというようにさまざまである。

・Cは費用支出必要となる。

・Bは、建物配置によって費用支出が不要となる。

・Aは費用支出が不要。

- イ. 問題

建物配置を行政は強制できない。どのように土地を利用するかは土地所有者の自由。したがって、上図A、Bのケ-スにおいて、「危険区域外で建築せよ」とは強制できず、特別危険区域を無視して「減価率ゼロ」とするのも、妥当でない。

- ア. 下図Aのケースは道路より計測して50cm以内、Bのケースは道路より測定して30%部分が危険区域に含まれるというようにさまざまである。

- 3. 崖地補正率における考え方(特別警戒区域とは別のもの:がけ地自体について )

- ア. 固定資産評価基準の規程

- 固定資産評価基準・別表第3画地計算法の附表7がけち補正率表で規定。傾斜度規定なし。

- がけ地は通常の用に供する部分を含んでいる。土盛、削土、土止め加工費に要する標準諸経費を念頭においているが、その費用の多寡を基準としていない。したがって、原則として、がけ地の高さ、角度等を考慮する補正は不要、と行政通達上解されている(質疑応答。固定資産評価基準解説書247頁)

- 崖地地積/対象画地の総地積=割合によって減価率が異なる。

・減価率・・・・95% ~ 55%

- イ. 土地価格比準表(国土庁)の規程

- 高さ2m以下の擁壁、0.6m以下の土羽の法地部分については、がけ地として扱わない。

- 傾斜15度以上で、宅地としての利用不可能ながけ地・・・-30%~- 40%

- 傾斜15度以上で、宅地としての利用可能ながけ地 ・・・-10%~- 20%

- ウ. 財産評価基本通達(国税庁)の規程

- がけ地等で通常の用途に供することができない、と認められる部分を有する土地が対象。

- 通達は、通常の用に供することができない部分は、採光、通風等として宅地の環境に貢献している点に着目している。

- 平坦部分とがけ地部分等が一体となっている宅地である。両者が別の評価単位として評価すべき場合はがけ地等の宅地に該当しない。

- 宅地造成費を考慮することは、当該宅地について前述日照等の効用を考慮しないものであり、できない。

- 傾斜度についての規定はない。

- 減価率 ・・・・-4%~-47%

- エ. まとめ

これらは、土砂法の「特別警戒区域内土地」とは無関係であるが、減価率を考慮する上で参考となる。

- ア. 固定資産評価基準の規程

- 4. 崖地補正率と特別警戒区域減価率との関係

- がけ地補正率・・・がけ地について適用される。平坦地については適用なし。がけ地であることによる、土地の利用価値減少、という面からの減価率である。

- 特別警戒区域による減価率は、平坦地についても適用される。また、土砂法等からの、建物安全性確保の面からの構造等の規制である。つまり、建築費の増加、塀等設置費の発生という経済的出費からの減価率である。

- 問題は、平坦地でなく、がけ地が特別警戒区域に指定された場合である。この場合は、利用価値の減少という側面と、建築費等の増加等という2面からの検討が必要となる。両者の土地の経済価値減少という重複面では、重複という点を考慮する。

特別警戒区域内土地と固定評価の減価 =具体化

1. 土砂法からの規制による土地の減価について、以下のように対処する。

- 1. 土砂法の適用外であっても、がけ条例からの規制による減価も考慮する。ただし、特別警戒区域外であるので、がけ地としての減価率である。

- 2. 土地の減価率は建築物建築の段階で発現する減価の根拠となる。つまり、非特別警戒区域内土地の建物建築と対比して、より多くの経済的出費を要するからである。この点では、法上の建築規制に対応するものとして。

- ア. 建物構造(外壁、控壁、基礎)で対応する場合と

- イ. 門、塀で対応する場合

とが考えられる、両者の経済的負担の額、どちらが一般的であるかを比較して判断する。 - ウ. 「門、塀」での対応の場合は、経済的負担だけでなく、非経済的負担=心理的減価(スティグマの一種)をも考慮する。なぜなら、その場合は、頑丈な門、塀等の存在が、合理的不動産市場でマイナスの評価を受けるからである。

- エ. 特別警戒区域が、市街化区域内か市街化調整区域内かによって、減価率に相違を設ける。なぜなら、後者においては、建物建築は原則として想定されないからである。ただし、開発行為存在の場合は別論となる。

2. 市街化区域内土地で、塀で対応する場合の減価計算例

- 1. 想定した前提は以下のようなものとしている。

- ア. 塀の長さ・・・・15m、一般的木造2階建居宅、敷地面積は185㎡程度、間口・・・・15m

- イ. 塀・・・強度・・鉄筋コンクリ-ト造、コンクリ-トの強度は1m㎡ 18N以上

高さ・・3m、開口部は無開口、控え壁長さ1m

(注)塀の構造上、控え壁設置が要求される。 - ウ. 塀設置における控壁存在による、土地の有効利用面積減少

8.0㎡ - エ. 地方都市A市内地価公示地点36地点の平均像

面積 185㎡

土地単価 64,000円/㎡

土地価額総額 64,000円/㎡×185㎡=11,840,000円≒12,000,000円 - オ. 塀等により対策不可の場合・・・・構造で対処必要となる。間口のところに、擁壁を設置すると、宅地利用が困難となるので、 建物の構造等による減価率で対応することとした。

- 2. 塀設置で対応する場合の減価率計算例

- ア. 強度塀設置費(高さ3m)・・・・・1,500,000円(15m)(控え壁部分を含む)

- イ. 一般的ブロック塀設置費・・・500,000円(15m)

- ウ. 塀設置増加費・・・1,000,000円(1,500,000円-500,000円)

- エ. 1画地平均宅地の土地価額・・・・・・12,000,000円

- オ. 土地価格減価率・・・・1,000,000円÷12,000,000円≒8%

- カ. 控え壁設置による有効利用減価率

控え壁設置により、土地の有効利用面積が減少し、面積減少分の価値割合を50%と判断し、結果として5%の減価と査定。 - キ. 減価率計・・・・8%+5%=13%

- ク. 塀存在による市場からの心理的減価率 -10%

・(注)この減価率は、明確な基準はないが、10%程度と判断。 - ケ. 合計減価率 13%+10%=23%・・・・と査定

(注)上記は控え壁設置の鉄筋コンクリート製のものであるが、控え壁なしのものでの対応も可能である。某社の「逆L型擁壁」によると、

高さ3mのもの・・・143,000円/mとなる(高さ2mでは、65,000円/m)(業者ヒアリング結果)。 これによると、(143,000円/m×15m=2,145,000円)÷土地価格12,000,000円≒18%・・・・ すなわち、18%の減価となる。

控え壁を伴う方がより一般的と考え、そちらを採用。

- 3. 市街化区域内土地で、建物自体の構造強化で対応する場合の減価計算例

- ア. 前提は以下のようなものとしている。

- a. 1戸建て自用住宅の建築費の差より、

・木造から耐火構造への変更は、木造建築費の30%増と査定。 - b. 木造建物35坪 建築費総額・・・21,000,000円(60万円/坪×35坪)

- a. 1戸建て自用住宅の建築費の差より、

- イ. 建物自体の構造強化(耐火構造)で対応する場合の減価率計算

- a. 土砂法規定による、建築費増加率・・・・・30% と査定

- b. 土砂法対策による建築費増額・・・・・・・・21,000,000円×30%=6,,300,000円

- c. 心理的減価は不発生

建物自体の構造で対処した場合(例えば、RC造)とした場合は、心理的嫌悪感は発生しない。 - d. 建築費増額の処理

- 構造強化、又はRC造とすると一般木造建物と比べて価値増発生。その価値の帰属は土地所有者である。価値増加部分全部について、固定資産税土地評価における減価とするのは、不公平であり、行政行為としても許されない。したがって、この点は、つぎのように処理する。

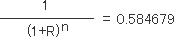

(注)塀等設置の場合は、価値増という考えをすべきでない。なぜなら、塀等の場合は、心理的嫌悪感が生ずるように、経済的価値増が発生することはない、からである。 - 損失補償理論上の「法令改善費に係る運用益損失額」の処理の考えを準用して、特別警戒区域における土地の負担額=経済的負担として処理する。すなわち、負担増額部分について、金銭の運用益相当部分が経済的負担として考えるものである。

・S=対価構造への構造強化による建築費増額高

・R=年利率=運用利率

・n=運用期間=建物建替え等時期

- 構造強化、又はRC造とすると一般木造建物と比べて価値増発生。その価値の帰属は土地所有者である。価値増加部分全部について、固定資産税土地評価における減価とするのは、不公平であり、行政行為としても許されない。したがって、この点は、つぎのように処理する。

- e. 減価率計算

- S…6,300,000円(建築費増加額)

- R …5%

- n…11年(木造建物耐用年数期間の22年間の約1/2を運用損失期間と想定)

-

(注)運用期間のnの算定には問題がある。耐火構造建物の耐用年数とするのか、木造建物のそれとするのか、その他とすべきか。本件においては、耐火構造への変更を前提とするものである(既存建物が耐火構造であれば問題にならない)。かつ、現状では、平均像としては、木造建物が存在している。したがって、木造建物の耐用年数の21年を前提として、その1/2たる11年を運用期間とした。 - 計算

・6,300,000円×(1-0.584679)≒2,616,000円=運用益損失額

・土地価額・・・165㎡・・・12,000,000万円

・土地減価率・・・・2,616,000円÷12,000,000円≒22%

- ア. 前提は以下のようなものとしている。

- 4. 比較、判断

- ア. 比較

- a. 塀等で対処した場合の減価率・・・・・-23%

- b. で対処した場合の減価率減価率・・・-22%

- イ. 判断

特別警戒区域内固定土地評価の減価率として、両者勘案して、-20%と判断した。

- ア. 比較

- 5. 市街化区域内土地における減価率の細分類化

- ア. 基本的減価率を -20%とし、さらに細分類する。

- イ. 内容

- a. まず、A市内特別警戒区域内土地について、既存の資料より、各土地がどの程度の特別警戒区域内の土地になっているかを判断し、その割合により減価率の差を設ける。なぜなら、全部が警戒区域内土地の場合と一部が警戒区域内土地とでは減価率に差異があって妥当、と考えるからである。以下のとおりとする。

- b. 内容

特別警戒区域内土地部分・・・A

公簿上の土地面積・・・B

割合・・・・A/B=%

A/Bの土地割合にもとづき、以下のように区分して、土地の減価率とする。この区分基準については、特別警戒区域内土地部分が20%未満であっても、その部分を避けた建物建築を行政が強制できないこと、他面において、かかる場合においても100%特別警戒区域内に宅地がかかる場合と同等に減価するのは妥当でない、という点を考慮した。

20% ~ 100%・・・・・・・-20%

5% ~ 20%未満・・・・・・-15%

0% ~ 5%未満・・・・・・-0%(減価なし)

- 6. 市街化調整区域内の現況非宅地の場合

この場合は、調整区域内土地であるが故に、原則として建物建築は不可であり、土砂法の規定する構造規制等はない。特定開発行為許可という面はあるが、レアケ-スである。

しかし、特別警戒区域に指定されていない土地との間に、価格の差は生じる。したがって、つぎのとおりとする。

20% ~ 100%・・・・・・・-10%

5% ~ 20%未満・・・・・・-5%

0% ~ 5%未満・・・・・・-0%(減価なし) - 7. 市街化調整区域内で、農家集落地域内の現況宅地の場合 前述の5に従う。