意義

不動産証券化とは、不動産が生み出す運用益、売却益をもとに証券を発行し、資金調達するしくみである。

どのような仕組みを採用するかによって各種のものができる。案件等によって、その中のベタ-なものを選択する。すなわち、法定スキ-ムか非法定スキ-ムか、法定スキ-ムとする場合はどの法律を前提とするか、対象を実物不動産とするか信託受益権とするか、プレ-ヤ-との関係、対象不動産の規模や額等の検討により、ベタ-なものを選択する。

対象不動産のもつキャッシュフロ-能力いかんがキ-ポイント。

2つのタイプ

1. 資産流動化型

1. 企業が保有する資産をB/Sからはずし(オフバランス)、当該資産を裏付けに証券を発行して資金調達し、運用益、売却益をもとに配当金・投資元本・借入元本を支払うものである。最初に資産ありき、というタイプ。 次項目以後はこれについてである。

2. 仕組み

ある特定の不動産をビークルに譲渡して、その資産が生むキャッシュフローを裏付けとした資金調達を行う。はじめに不動産を特定する。物件の生むキャッシュフローの良否がポイント。通常の投資期間は3~10年。 不動産所有者にとって、ビークルへの不動産の譲渡が、会計上、譲渡認識(オフバランス)できることが必要。資産の譲渡に係る会計上の判断基準は、財務構成要素アプロ-チではなく、リスク・経済価値アプローチである。

- (注)リスク・経済価値アプローチとは、資産のリスクと経済価値のほとんどすべてが他に移転した場合に当該資産の消滅を認識する方法

財務構成要素アプローチとは、資産を構成する財務的要素に対する支配が他に移転した場合に当該移転した財務構成要素の消滅を認識し、留保される財務構成要素の存続を認識する方法

3. 資産流動化型の効果

- 資金調達の多様化

- 保有資産の分離による資産圧縮(オフバランス)

B/Sからの切り離しによって、ROA(Retern On Asset)向上させることができる。

- 不動産保有リスクの軽減

2. 資産運用型

不特定の不動産を運用することを前提に、証券を発行し、投資家から資金を調達して不動産を調達し、運用益、売却益から配当金を支払うものである。最初に資金ありき、というタイプ。リ-トはこれ。

証券化対象

証券化対象を、つぎのいずれとするかによって、各種手続き、効果が異なる。

- 1. 実物不動産・・・ 匿名組合上の営業者は、不動産特定共同事業法上の不動産ファンド営業の許可取得必要

- 2. 信託受益権・・・信託フィ-が発生

SPCの種類

1. 会社法による合同会社(LLC=GK)

- 資本金の制限なし

- 会社更生法の適用なし

- 匿名組合契約の採用が必要(GK:営業者、投資家:匿名組合員)=GK-TK方式

- 対象資産は信託受益権とする。実物不動産として匿名組合契約をすると、不動産特定事業法の適用を受ける。信託受益権は実物不動産に比して流通課税が軽減される。

- 金商法による「金融商品取引業者」の登録

- ア. この取引業は、出資募集のための「第2種金融取引業」と運用のための「投資運用業」の2種ある。

- イ. しかし、SPCはペ-パ-カンパニ-なので、金融商品取引業者の登録不可能。そこで、出資募集業務、運用業務を外部に委託する。

- ウ. 運用業務の委託先は、出資者が一般投資家のみか、適格機関投資家を含むかによって扱いが異なる。

2. 会社法による株式会社(KK)

- 資本金の制限あり

- 会社更生法の適用あり

- 匿名組合契約の利用が必要(KK:営業者、投資家:匿名組合員)=KK-TK方式

- 対象資産は信託受益権とする。

- 金商法による「金融商品取引業者」の登録必要。

3. 資産流動化法による特定目的会社(TMK)

- 資本金は10万円以上。

- 配当可能所得の90%超を配当すること。

- 対象資産は実物不動産または信託受益権とする。

- 対象不動産を実物不動産とする場合

- ア. 金商法の対象外である。

- イ. TMKの導管性要件(二重課税回避要件)を満たすため、つぎの4つのいずれかが必要となる。

- ・公簿による特定社債の発行額が1億円以上

- ・特定社債が機関投資家のみによって引き受けられること

- ・優先出資証券が50人以上の者によって引き受けられること

- ・優先出資証券が適格機関投資家のみによって引き受けられること

- ウ. 特定出資の募集においては、証券会社に依頼しなければならない。

- 資産流動化計画等の作成に時間を要する。

4. 不動産特定事業法によるもの

- 事業者(SPC)は、資本金が1億円以上であること、宅地建物取引業者であること、許可を得ること、その他の要件がある。

- 不動産特定共同事業契約の形態としては、「匿名組合型(商法上のもの)」が多い。これは、投資家(事業参加者)が事業者(SPC)と匿名組合契約を締結して出資し、事業者が実物不動産を取得して運用し、その収益を投資家に分配し、一定期間後には不動産を売却して出資金を返還するものである。

- 実物不動産を対象とするので、金融商品取引法の対象とはならない。

- この匿名組合型スキ-ムでは、対象不動産は事業者の財産と分別管理ができず、かつ、事業者たるSPCの倒産隔離が確保されない、という欠点がある。

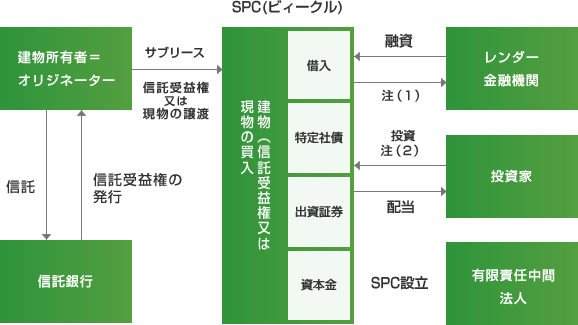

資産流動化型の一般的なスキーム図解

- (注)(1)この融資は、ノンリコ-スロ-ン(Non-Recours Loan)

ノンリコ-スロ-ンとは、「責任財産限定特約」を付したもので、責任財産とされた証券化対象不動産のみから返済を受けうるものである。 - (2)この投資は、SPCと投資家が匿名組合契約(商法上のもの)を締結して、匿名組合出資という形が多い。

収支計画

1. 事業の計画性検討

この点が、投資家、レンダ-の視点よりみて、十分に納得できるものでなければならない。

2. 不動産の評価

1. 取得、売却時に不動産鑑定士により、評価が行われる。

評価方法は、収益還元法たるDCF法を中心とし用い、収益還元法たる直接法や積算法により検証を行う。その際の、還元利回り(キャップレ-ト)、最終還元利回り(タ-ミナルキャップレート)、割引率(ディスカウントレ-ト)の数値、NOI(Net Operating Inc om=純収益)、NCF(Net Cash Flow=純収益-資本的支出)の数値が重要となる。これらの数値については、(財)日本不動産研究所の投資家調査、リ-トのデ-タも参考となる。

2. 評価は、アレンジャ-サイドやレンダ-サイドで行われる。

計画からクロージングまでの流れ

1. 物件調査・選定

- 1. キャッシュフローを生むもの

- 2. 規模 ・・・ 一定額以上であること(ファンド組成費用との関連でも重要)

- 3. 未利用地 ・・・ 現状ではキャッシュフロ-を生まないので、 開発型証券化として実行。

- 4. まちづくり ・・・ 行政との連携が重要

2. 関連プレーヤー決定

- オリジネ-タ-(スポンサ-)

- エクイテイ投資家

- アレンジャ-

- レンダ-

- アセットマネジメント会社

投資運用業登録業者

投資助言、代理業登録業者 - プロパティマネジメント会社

- 信託銀行・信託会社

- デュ-ディリジェンス業者

- 公認会計士、弁護士、不動産鑑定士、司法書士

3. デューディリジェンス(対象不動産についての調査のこと)

- 物的調査(環境、建物状況等) ・・・ エンジニアリングレポート

- 経済的調査(賃料、不動産鑑定等)

- 法的調査(登記、建築基準法等)

4. ストラクチャリング(不動産ファンドの仕組みを構築すること)

- 出口戦略が重要

- 組成時より、償還時に備えて、対象不動産の販売先を確保しておく。

- 出口、すなわち対象不動産の販売先を事前に確保しておいて、運用期間(通常3~10年間)終了後の、投資家への投資元本、レンダ-への借入金元本償還に備える。

- 私募ファンドの場合の出口戦略には、

- ア. 外部(同じ運用会社組成の別の私募ファンド、外部のファンド、その他)への売却

- イ. スポンサ-組成のリ-トへの売却

- ウ. リファイナンス(エクイティ、デットの再調達)等がある。

5. 有限責任中間法人設立

- 中間法人法にもとづく法人で、この法人がSPCを設立する。

- この中間法人がSPCの100%出資者、社員となり、SPCの倒産隔離を図る。

6. SPC設立

- 有限責任中間法人の出資

- 方式

- ア. GK-TK方式

- イ. TMK方式

- ウ. その他方式

7. 各種契約書作成(ドキュメンテーション)

8. クロージング(ファンドの組成完了)

- 出資完了

- SPCへのロ-ン完了

- 信託受益権、不動産引渡、登記実行

- 各種コスト支払い

- 信託受益権譲渡第3者対抗要件の確定日付取得

地方における不動産証券化

1. 地方において、不動産証券化が困難である、と一般的に指摘されている点

- 1. 組成における費用が高い。

- 2. 投資家、レンダ-、信託銀行の確保が難しい。

- 3. プレ-ヤ-が不存在。