1. はじめに

不動産投資とは利益を得る目的で不動産事業に資金を投じる行為である。

この不動産投資は、個人においてはライフプラン(生涯計画)にもとづいた投資利益の最大化、企業においてはさらに企業価値の向上が目標とされる。不動産活用も不動産投資の一種である。

企業においては後述のCRE(Corporate Real Estate)戦略、地方自治体においてPRE(Public Real Estate)の戦略的活用が重要となる。

なお、これまでの企業経営では、損益計算書に表れる「利益」や「売上高」を重視し、指標としてきた。現在では、支払可能な現金高であるキャッシュフロ-を重視するキャッシュフロ-経営が重視されている(「総解説・ファシリティマネジメント」FM推進連絡協議会編9頁)。

以下においては不動産投資の入門的概要を述べる。

2. 不動産投資のリターンとリスク

不動産投資の中軸をなす、リタ-ン、リスク、利回りの意味は以下のとおりである。

1. 投資のリタ-ン

1. 利益を得る目的で資金を投じる不動産投資の見返り(リタ-ン)は、つぎの2つを合算したものである。

- ア、インカムゲイン・・・投資期間中の投資対象不動産が生み出す運用益利回りとしてこれが注目されやすいが、つぎのイも同等に重要である。投資家は投資元本の回収を前提とするからである。

- イ、キャピタルゲイン・・・投資期間終了時に投資対象不動産を売却して得られる売却益

2. 利回りとして、1のアのインカムゲインが注目されやすいが、イのキャピタルゲインの双方から

判断する必要がある。

2. 投資のリスク

不動産投資において考慮されるリスクはつぎの2つの種類に分けられる(注)。

(注)リスク(Risk)とは、投資の世界では不確実性を意味する。

1. インベストメント・リスク(Investment Risk)投資対象一般におけるリスクで、つぎのように分類される。

- ア、マ-ケットリスク・・・・市況リスク、流動性リスク(換金性)

- イ、事業特性リスク・・・投資対象の用途や事業管理のマネジメントリスク等

2. 不動産リスク

- 不動産特有のリスクで、つぎのものがある。

- ア、法的リスク(借地借家関係、事業開発、税制リスク等)

- イ、物理的リスク(地盤、地質、建物等についてのリスク)

3. 不動産投資の利回り

1. 不動産投資の利回りとは、前述のような不動産投資による利益たるリタ-ンの割合のことである。

概念としては、キャピタルゲインを含まないものと含むものとがある。

インカムゲインとしての利益には、一般に、純営業収益(収益-費用)(NOI=Net Operating Incom)を用いる(注)。

(注)費用を控除しない総収入を用いたものを、一般に表面利回り、粗利回りなどといわれる。

2. リタ-ンたる利回りにはつぎの2つの種類がある。2つの両面からの検討が必要になる。

- ア、会計上の利回り

- ・算式:利回り=純営業収益(NOI)÷初期投資額

- ・これは、貨幣の時間的価値を考慮しない単利である。かつ、将来の正味売却価格(キャピタルゲイン)を考慮しない。

- イ、経済的な利回り

- ・算式:利回り=(純営業収益(NOI)+将来の正味売却価格)÷初期投資額=不動産投資収益率

- ・これは、貨幣の時間的価値を考慮する複利計算を前提とするものであり、かつ、将来の正味売却価格(キャピタルゲイン)を考慮する。

- ・不動産投資判断には、中心としてこれを用いる。

3. 不動産投資の指標の概要

1. 全般

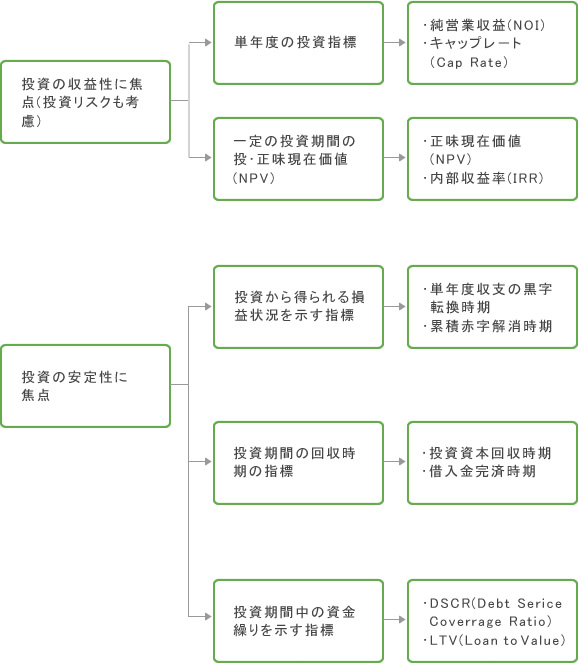

1. 分類

不動産に投資すべきか否かの決定について用いられる指標は、以下のように分類できる(田辺信之「基礎から学ぶ不動産投資ビジネス」115頁(日経BP社)より引用。本項の指標概要は、この分類による)。

各指標を活用して総合的に判断する。各指標の詳細については、以下の2以下で述べる。なお、会計には、制度会計たる財務会計・税務会計と、管理会計がある。ここでの判断は管理会計の分野に属する。

2. 時間的価値に注目したDCF法

DCF法(Discounted Cash Flow 法)とは、金銭には時間的価値がある(今日の1億円と10年後の1億円では価値が異なる)として、キャッシュフロ-における時間的価値を考慮する評価方法である。

これは、後述のIRR(内部収益率法)、NPV(正味現在価値法)、不動産鑑定評価の判定等で用いられる。

3. 投資の収益性に注目したもの

- 以下のようなものがある。

- ア、単年度の基準

- (ア) 純収入(NOI)(Net Operating Incom)

これは、賃貸収入から建物管理費用等の賃貸費用(減価償却費は含めない)を控除したものである。 - (イ) 純キャッシュフロ-(NCF)(=Net Cash Elow)

これは、NOIから資本的支出(長期修繕費等)を控除したものである。 - (ウ) 総合還元利回り(CapRate)(土地及び建物)

これは、土地及び建物に投資する投資家の期待利回りである。

- イ、一定の投資期間を前提とした基準

- ・正味現在価値法(NPV)・内部収益率法(IRR)・投下資本利益率法(ROI)等がある。

4. 投資の安定性に着目したもの

- 以下のようなものがある。

- ア、損益状況の基準

- ・単年度収支の黒字転換時期(累積赤字解消時期)はいつか、という基準である。

- イ、投資資金回収の基準=回収期間法(PBP)

- ・投下資本回収時期及び借入金完済時期はいつか、という基準である。

- ウ、資金繰り安定性の基準

- ・借入償還余裕率(DSCR)により、借入金の返済が順調にいくか否かを判断するための基準である。

5. 判断基準

- ア、理論的な考え方として、つぎのような指摘がある(金子智明「管理会計の基本が全てがわかる本」130~131頁)。

- (ア)投資の定量的評価たる投資の経済性計算については、回収期間法→投下資本利益率法→正味現在価値法→内部収益率法の順で考案されてきた。

- (イ)現在において最も合理的であり、グロ―バルスタンダ-トとえるのは、正味現在価値法と内部収益率法である。日本でも、大企業を中心に正味現在価値法と内部収益率法が普及している。ただし、企業全体の財務目標との整合性を考えた場合は、他の方法が望ましい場合もある。

- イ、その他

- (ア)多少古いものであるが、つぎのような調査デ-タがある(日本土地建物(株)

- 2007年2月上場企業165社調査.アンケ-ト結果)

- 「自社において不動産投資意思決定のための指標として用いているもの」

- ・回収期間法-54.5%

- ・投下資本利益率-21.2%

- ・黒字転換時期-15.2%

- ・内部収益率法-12.1%

- ・累積損失解消期間-6.7%

- ・その他-5.5%

- (イ)(社)不動産証券化協会による「一般事業会社の不動産管理指標調査」(2009年3月)においても、回収期間法が45.9% と最も多い。

2. 回収期間法(PBP:Pay Back Period)

- ・回収期間法とは、投資からもたらされるキャッシュフローによって投資額を回収するのに要する期間を求め、それが基準となる回収期間より短いか否かによって、投資案を評価しようとする方法である。

- (注)予想収益額は、単純なキャッシュフロ-の合計額又は減価償却前営業利益額を用いる。

- ・投資案を順位づける場合は、回収期間の短い方を選択する。

- ・これは、金銭の時間的価値を考慮しない。借入金返済期間算出に便利である。

- ・回収期間法は一般企業で多く用いられる。しかし、回収期間法は、投資元本の回収時期の相対的比較ができるだけで、投資回収後の収益すなわち資本コストや回収期間以降のキャッシュフロ-が考慮されていない、という欠点がある。

- ・機械設備など短期の設備投資判断に向いている。

3. 投下資本利益率法(ROI:Return On Investment)

- ・投下資本利益率法は、利益を分子とし、投下資本を分母とする比率である。事業活動に用いた個別の投下資本に対する利益の程度の指標である。

- ・特定の投資案件の投資利益率を企業の目標利益率と比較し、それよりも大きければ当該投資案を採択すべしとする方法である。投資案件を順位づける場合は、この利益率の大小による。全社的視点で評価を行う経営分析の収益性指標たる、ROE(株主資本利益率)やROA(総資本利益率)(注)とは異なる。

- ・このROIと後述の加重平均資本コスト(WACC)との差をEVA(Economic Value Added)スプレッドというが、EVAスプレッドをプラスにし、さらに拡大することが投資目標となる。

- ・これも、金銭の時間的価値を考慮しない。

- ・機械設備など短期の設備投資判断に向いている。

- (注)ROA(Retern On Asset)(総資本利益率)について

・これは、利益を総資本(総資産)で除した、総合的な財務指標のことである。分子の利益には、営業利益、経常利益、当期純利益等が使われる。ROIと異なり、企業全体に投下された資本が獲得した収益率のことである。

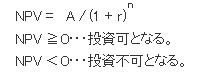

4. 正味現在価値法(NPV:Net Present Value)

1. 内容

正味現在価値法は、投資からもたらされる将来の年々のキャッシュフローに割引率を用いて計算した現在価値(NPV)の合計額から、投資額の現在価値を控除した正味現在価値(NPV)が正となる投資案を採用する方法である。

これは、金銭には時間的価値があるという考えにもとづく。

- ・将来の価値をAとし、割引率をr、期間をnとすると、

これは、割引率である不動産投資によるリタ-ン(r)が何%欲しいか決まっている場合に、いくらの投資金額になるかを決定する方法である。

2. NPVにおける割引率r

前途1の式におけるrは、将来の価値を現在の価値に置き換えるための利率であり、

一般的には後述のWACCK(加重平均資本コスト率+リスク修正(Risk Premiam))が用いられる。

リスク修正としては市場リスク、経済リスクその他がある。

5. 内部収益率法(IRR:Internal Rate of Return)

1. 意味

内部収益率法とは、DCF法により、投資によって生ずる年々のキャッシュフローの現在価値合計と、投資の現在価値合計とが等しくなる割引率、すなわち、正味現在価値(NPV)がゼロとなるような割引率(r)を算出し(rは表計算ソフトの財務関数を利用すると容易に算出できる)、これが目標利益率を上回る投資案を採択する方法である。算式は後述の通りである。

これは、すでに投資額(後式に言うCFO)及び将来のキャッシュフロ-(後式にいうCFn)がわかっている場合に、当該投資は何%で回るかを測定する方法である。

複数の投資案件選択に用いられ、何%で投資を行うか、という投資効率判断に用いられる(この場合、同じ時間軸で比較する)。また、投資家が不動産投資をするときには、要求リタ-ンをIRRで示す場合が多い。

算式のrにより、金銭の時間的価値が考慮される。IRRは将来の収益額を考慮するものだから、将来の売却価格の予測が重要である。

CFn・・・・・・・n年後のキャッシュフロ-

CF0・・・・・・・投資案件への投資額

r ・・・・・・・資本コスト率(WACC=後述6の1参照)+リスク修正(市場リスク、経済リスクその他)

IRR・・・・・・・NPV=0

2. 活用

IRRを使って投資の是非を判断する場合には、目標利益率(資本コスト率(WACC)+リスク修正)とIRRとを比較する。

IRR ≧目標利益率・・・・投資可

IRR <目標利益率・・・・・投資不可

IRRは、収益性を利益率でみるため、性格の異なる複数のプロジェクトの比較にも用いることができる。

3. 問題点

- しかし、IRRにはつぎのような問題点がある。

- ア、IRRは利回りの観点しかないので、投資規模が考慮できない。

- イ、IRRは解が出ない場合がある。

- ウ、投資期間途中でWACCが変化する場合は、IRRの値の評価ができない。

- エ、期間の短いプロジェクトほどIRRが高くなる傾向がある。

- オ、リタ-ンの絶対額が低いのに、収益性が高くなる場合がある。

- カ、不動産投資の目的は企業価値を高めることにある。ところが、IRRが単に高くても、企業価値に与える貢献度が低い(プロジェクトの規模を反映しないので)という場合もある。

6. その他

その他、投資で用いられるいくつかの指標を以下に説明する。

1. 加重平均資本コスト率(WACC:Weighted Average Capital Cost)

- ア、これは、投下資本に対して期待される利益率である。前述のように、割引率や、内部収益率法における目標利益率の計算に用いられる。

算出は、借入資本コストと自己資本コストについて、それらの比率で加重平均して行う。

- イ、加重平均資本コストの計算

-

- D:借入資本額

- rD:借入資本コスト・・・債権者の資本コストである。

- E:自己資本額

- rE:自己資本コスト・・・・株主の資本コストでもある。

- T:実効税率

- ウ、上式の自己資本コストrEの計算は、CAPM理論によりつぎのように求める。

- 自己資本コスト(rE)=Rf+β(Rm-Rf)

- Rf:リスクフリー・レート

- Rm:株式市場の期待収益率

- Rm-Rf:市場のリスク・プレミアム=株式リスク・プレミアム

- β:ベータ値

上記の算式のうち、リスクフリ-・レ-トとしては、長期国債の平均利回りを用いるのが一般的である。

また、株主は、他の債権者に比べ利益の帰属が劣後し、投資に対してリスクを負っているため、リスクに見合った見返り(リスク・プレミアム)を期待する。上記算式では、β(Rm-Rf)に当たる部分である。

β値は、個別の企業ごとのリスクを計算するためのものである。

2. レバレッジ(Leverage)

投資不動産の利回りが借入金金利より高いときに、借入金利用により、より高い利回りが得られることをいう。

投資額に対する借入金の割合をLTV(Loan to Value) という。通常50%~70%が目安とされる。レバレッジを効かせる、すなわち、LTVを高めすぎると、将来の金利上昇や借入元本の返済によりキャッシュフロ-が減少し、ディフォルト発生の危険性がある。

3. DSCR(Debt Service Coverage Ratio )

借入金償還余裕率のことであり、投資期間中の借入金の返済能力を示す数値である。

算式はつぎのとおりである。

・DSCR=年間の純収益(NOI)÷1年間の借入金返済額(元本+利息)

年間返済額は通常元利均等償還額が用いられる。

この数値は、不動産投資額に対する借入金の比率(LTV)との関係をも考慮して、一定以上確保されていること(一般的にはこの値が1.2~1.5の範囲が要求される)が、融資や投資の判断基準となる。

4. 投資不動産の調査(=デュ-ディリジェンス)

1. はじめに

デュ-ディリジェンス(Due-Dilligens)とは詳細調査の意味である。不動産投資については、投資対象不動産についての詳細調査が行われる。

この調査結果により、不動産の価格評価・リスク分析・キャッシュフロ-分析がなされる(注)。

(注)なお、不動産の証券化においては、「エンジニアリングレポ-ト」の入手とその分析が義務づけられている。

これにより、投資家は投資の判断、金融機関は融資の判断、不動産所有企業は売却価格の判断を行う。

調査内容は、以下のように、物理的調査、法的調査、経済的調査に分類される。

2. 物理的調査内容

主として以下のようになる。

- 1. 土地について

- ・所在地、地積、境界、地質、地盤等の状態

- ・埋蔵文化財、地下埋設物等の存否状況

- ・土壌汚染、地下水汚染、周辺への電波障害等の影響等の存否・程度

- 2. 建物について

- ・築年数、構造、設備、アスベスト・PCB(ポリ塩化ビフェニル)の存否、意匠等

- ・修繕状況、長短期修繕費等

- ・耐震性、PML値(地震被害リスク)

- (注)PML(予想最大損失率)(Probable Maximum Loss=地震被害リスク)とは、一定期間に想定される地震により建物が被る最大損失率のことをいう。想定する地震の規模は、通常50年に10%以上の確率で発生しうる最大の地震動を対象とする。

- ・管理状況、再調達原価(建て直した場合の建築費)

3. 法的調査内容

主として以下のようになる。

- 1. 土地、建物について

- ・権利関係、都市計画法、建築基準法、条例等との関係

- 2. その他

- ・売買契約書、その他

4. 経済的調査内容

主として以下のようになる。

- 1. テナント調査

- ・個別テナント、テナント構成の状況

- 2. 市場調査

- ・不動産市況、商圏、周辺賃料、競合物件、開発計画等

- ・周辺状況、最寄り駅、日照、景観等

- 3. 収益調査

- ・収入、支出等のキャッシュフロ-分析

- ・将来物件の売却能力等

5. 会計について

不動産投資については、前提として会計の知識が必要となる。

企業会計は営利を目的とした経済活動の企業の会計であり、財務会計と管理会計に分けられる。

財務会計は、株主・債権者等の企業外部の利害関係者に対する会計情報(経営成績と財務状態)の提供を目的とした会計である。利害関係者に対する報告は、財務諸表(貸借対象表、損益計算書、キャッシュフロ-計算書、株主資本変動計算書)により行われる。

管理会計は、経営者や経営内部の管理者に対する会計情報の提供を目的とした会計である。財務会計と異なり、法的な規制はない。基本的な内容としては、中長期予算策定、設備投資計画、部門別利益管理、原価管理、予算管理などがある。不動産投資の分野では、この管理会計上のデ-タが重要となる。